- 首页

- APP下载

支付宝借呗怎么还,通易付教你涨姿势

来源:通易付日期:2019/08/16 20:19 浏览: 还款方式怎么选?看完这篇你一定能明白之前通易付在分享“50种更好”精选故事的期间,经常大家在评论区聊得好好的,有人会突然冒出一句,“不用还的吗?”还当然还得还。(哇,这句话贼难念)借呗的钱都怎么还的?怎么选适合自己的还款方式?今天咱们就来聊聊这些。今有小明,日利率万分之3.5,在借呗借5000元,选择借6个月,在“怎么还”可以选择“每月等额”或“先息后本”:“先息后本”还款方式尚在试运营阶段,部分朋友页面无法选择“先息后本”。

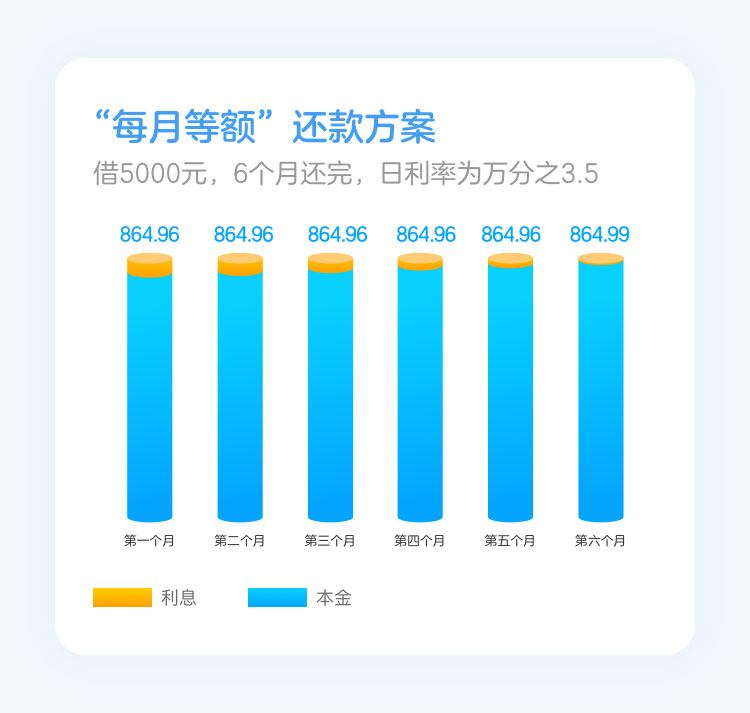

还款方式怎么选?看完这篇你一定能明白之前通易付在分享“50种更好”精选故事的期间,经常大家在评论区聊得好好的,有人会突然冒出一句,“不用还的吗?”还当然还得还。(哇,这句话贼难念)借呗的钱都怎么还的?怎么选适合自己的还款方式?今天咱们就来聊聊这些。今有小明,日利率万分之3.5,在借呗借5000元,选择借6个月,在“怎么还”可以选择“每月等额”或“先息后本”:“先息后本”还款方式尚在试运营阶段,部分朋友页面无法选择“先息后本”。 第一个知识点:两种还款方式具体有什么差别?小明选“每月等额”,还款方案是这样的:

第一个知识点:两种还款方式具体有什么差别?小明选“每月等额”,还款方案是这样的: 从图中可以看到:1)每个月的还款金额是一样的。(如有零头,会体现在最后一个月的还款金额中)2)每个月的还款金额包括利息和本金。每根柱子的橙色占比逐月降低,代表越往后,还款额中的利息部分越少。此处顺便感慨:整体橙色部分真少!借呗的利息真是良心!(一只自卖自夸的小编)小明选“先息后本”,还款方案是这样的:

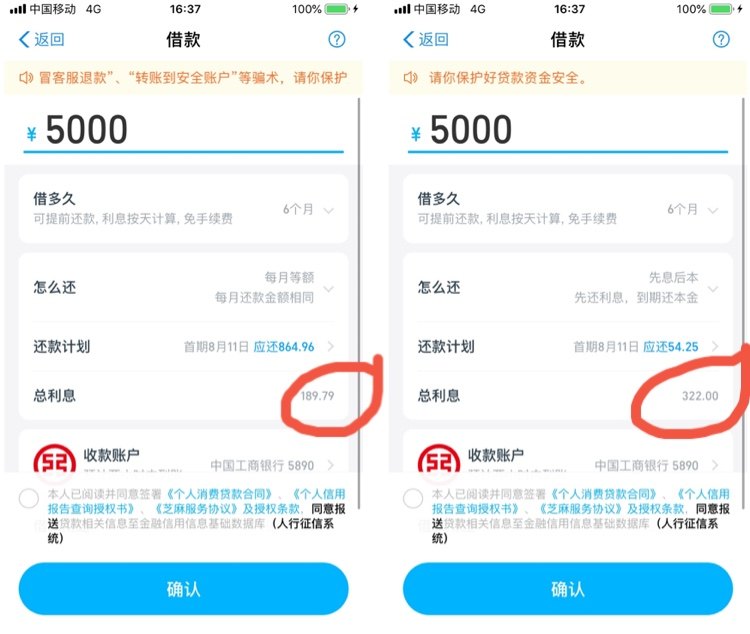

从图中可以看到:1)每个月的还款金额是一样的。(如有零头,会体现在最后一个月的还款金额中)2)每个月的还款金额包括利息和本金。每根柱子的橙色占比逐月降低,代表越往后,还款额中的利息部分越少。此处顺便感慨:整体橙色部分真少!借呗的利息真是良心!(一只自卖自夸的小编)小明选“先息后本”,还款方案是这样的: 从图中可以看到:前5个月只还利息,第6个月还全部本金+单月利息。第二个知识点:如何理解两种还款方式的“总利息”数字的不同?看下图红圈:

从图中可以看到:前5个月只还利息,第6个月还全部本金+单月利息。第二个知识点:如何理解两种还款方式的“总利息”数字的不同?看下图红圈: 前面已经说了,小明的利息是万分之3.5,那为什么不同的还款方式总利息不一样呢?我拿理财产品来解释一下:余额宝这几天的年化收益是2.26%,我们先假设余额宝的年化收益一直保持在2.26%,小明存了5000元到余额宝。第一种情况,小明每个月取部分本金和部分利息出来,分6个月取完,到手的总金额是A;第二种情况,小明存够6个月,才将5000元本金和利息都取出来,到手的总金额是B。很明显,A和B这两个数字肯定是不一样的,B数字会大。而余额宝的年化收益一直没变哦。同理,小明的借款利息一直没变,先息后本的情况下,因为绝大部分还款资金在最后一个月还,就会导致总利息数字大。资金是有成本的。通俗地来说,揣在手里的钱是有价值的。第三个知识点:什么叫“随借随还”?“随借随还”顾名思义就是,随时可以借,随时可以还。借呗是一款支持随时还款、且没有提前还款手续费的产品。不管你在借款的时候选择了哪种还款方式,在还款期间都可以随时发起还款,没有手续费。利息按照实际借款天数来算,即,借一天,算一天利息。附“提前还款”页面:

前面已经说了,小明的利息是万分之3.5,那为什么不同的还款方式总利息不一样呢?我拿理财产品来解释一下:余额宝这几天的年化收益是2.26%,我们先假设余额宝的年化收益一直保持在2.26%,小明存了5000元到余额宝。第一种情况,小明每个月取部分本金和部分利息出来,分6个月取完,到手的总金额是A;第二种情况,小明存够6个月,才将5000元本金和利息都取出来,到手的总金额是B。很明显,A和B这两个数字肯定是不一样的,B数字会大。而余额宝的年化收益一直没变哦。同理,小明的借款利息一直没变,先息后本的情况下,因为绝大部分还款资金在最后一个月还,就会导致总利息数字大。资金是有成本的。通俗地来说,揣在手里的钱是有价值的。第三个知识点:什么叫“随借随还”?“随借随还”顾名思义就是,随时可以借,随时可以还。借呗是一款支持随时还款、且没有提前还款手续费的产品。不管你在借款的时候选择了哪种还款方式,在还款期间都可以随时发起还款,没有手续费。利息按照实际借款天数来算,即,借一天,算一天利息。附“提前还款”页面: 看,手续费是0哦~最后用一首Rap做个总结:YO YO 告诉我,还款方式怎么选每月等额,每月还款金额是条水平线先息后本,初期还款压力可大大缓解也别忘了,灵活的借呗,随借又随还提前还款,也没有手续费提前还款,利息按实际算如果你能唱出来,我就叫你吴亦凡

看,手续费是0哦~最后用一首Rap做个总结:YO YO 告诉我,还款方式怎么选每月等额,每月还款金额是条水平线先息后本,初期还款压力可大大缓解也别忘了,灵活的借呗,随借又随还提前还款,也没有手续费提前还款,利息按实际算如果你能唱出来,我就叫你吴亦凡